Quản lý tài chính cá nhân là cụm từ được nhắc đến rất nhiều trong các câu chuyện liên quan đến vấn đề chi tiêu và thu nhập. Bởi lẽ quản lý tài chính là con đường ngắn nhất để đi đến sự tự do tài chính – đích đến giúp chúng ta đưa ra mọi quyết định trong cuộc sống mà không phải đắn đo về chuyện tiền bạc. Tuy nhiên, đa số mọi người đều nghĩ rằng quản lý tài chính chỉ cần thực hiện khi bạn có thu nhập cao, khi bạn giàu có. Những người có thu nhập thấp chưa cần thiết phải quản lý tài chính.

Minh – một nhân viên văn phòng làm việc tại Hà Nội chia sẻ, thu nhập mỗi tháng của cô rơi vào khoảng 10 triệu đồng. Mức lương này gánh toàn bộ các chi phí từ tiền thuê phòng, điện nước, tiền ăn uống và sinh hoạt cá nhân. Khi được hỏi về việc quản lý tài chính cá nhân, Minh cho hay mức lương thấp nên bản thân chưa từng nghĩ đến việc quản lý tài chính và cô nghĩ điều này cũng không cần thiết. Chỉ những người lương cao mới cần quản lý còn lương thấp như cô thì chỉ cần đáp ứng chi tiêu các khoản thiết yếu, số dư còn lại thì mua sắm, giải trí ,đi du lịch hoặc tiết kiệm nếu có.

Đây là một quan điểm chưa đúng về tài chính mà Minh và nhiều bạn trẻ hiện nay đều mắc phải. Chúng ta bất kể xuất phát điểm là người có thu nhập cao hay thu nhập thấp đều luôn hướng đến cuộc sống hạnh phúc và thoải mái về mặt tiền bạc khi chi tiêu cân bằng thu nhập và có khoản tích lũy. Mà mục tiêu cơ bản nhất của quản lý tài chính là nhận thức rõ dòng tiền, hiểu rõ về tài chính của mình. Nhờ đó, bạn sẽ biết được mình cần giảm chi tiêu hay không, chủ động tăng thêm nguồn thu nhập cần tiết kiệm, đầu tư như thế nào… Điều này tưởng chừng rất dễ dàng nhưng thực sự là bài toán với nhiều người, trong đó có những người thu nhập thấp.

Cách chi tiêu và cân bằng nhu cầu thể hiện việc quản lý tài chính cá nhân

Quan sát có thể nhận ra một người chưa biết cách quản lý tài chính cá nhân. Tùy vào cách chi tiêu và cân bằng nhu cầu của từng người mà chúng ta có thể thấy họ đã biết cách quản lý tài chính hay chưa. Chẳng hạn một người vì chi tiêu vượt quá thu nhập mà cuối tháng đều trong tình cảnh vay mượn tiền bạn bè để cầm chừng đến ngày nhận lương. Hay có người mà tháng nào cũng loay hoay với loạt câu hỏi “không rõ đã tiêu những gì mà hết tiền”, “không tiêu gì sao vẫn hết tiền”…, họ là người không biết tiền mình đã đi đâu và sử dụng vào mục đích gì, một trong những biểu hiện của việc chưa biết cách quản lý tài chính cá nhân.

Tiền bạc là thứ cần tích lũy từng chút từng chút một. Đừng nói rằng chúng ta không có tiền nên không cần quản lý. Ngược lại, ai cũng cần phải học cách quản lý, chi tiêu cho hợp lý thì mới có của để dành. Khi thu nhập càng thấp thì chúng ta càng phải quản lý để cuộc sống tài chính “dễ thở” hơn. Đồng thời có thể để ra một khoản tiết kiệm dùng cho những lúc cần thiết nếu biết áp dụng những phương pháp quản lý tài chính cá nhân khoa học.

Nhiều người vẫn đánh đồng quản lý tài chính cá nhân với việc thiếu tự do, không tận hưởng cuộc sống và tằn tiện từng xu một. Tuy nhiên, quản lý tài chính cá nhân là cho phép bạn tự do tài chính trên cơ sở cân bằng giữa nhu cầu và chi tiêu. Một số người dù lúc chi tiêu đã có sự đắn đo nhưng lại thường xuyên rơi vào bẫy mua sắm, chi tiêu để thỏa mãn niềm vui mua sắm nhất thời thì hiệu quả của việc quản lý tài chính gần như bằng không.

Bởi vậy, bên cạnh việc quản lý nguồn thu, chi, đầu tư cũng như tiết kiệm thì quản lý tài chính cá nhân còn là việc bạn sử dụng đồng tiền sao cho hiệu quả nhất. Để tài chính vừa giúp bạn sống thoải mái, lại vừa tránh gặp phải những rủi ro không đáng có trong cuộc sống.

Ngày nay không ít người có thu nhập thấp vẫn loay hoay với các phương pháp quản lý tài chính cá nhân. Một số người vì áp dụng chưa đúng cách để rồi bản thân tự phủ nhận hiệu quả mà việc quản lý tài chính cá nhân mang lại. Đơn cử như học đòi cách quản lý chi tiêu của người thu nhập cao như thanh toán bằng thẻ tín dụng. Không phủ nhận những lợi ích hấp dẫn mà thẻ tín dụng mang lại cho người sử dụng, tuy nhiên hình thức thanh toán này phần lớn vẫn phù hợp với những người có thu nhập cao và ổn định. Với những người thu nhập thấp, nếu tiêu tiền mặt chưa quản lý tốt thì khi thanh toán không dùng tiền mặt qua thẻ tín dụng sẽ rất dễ mất kiểm soát chi tiêu và trả nợ không đúng hạn, điều này dẫn đến áp lực thêm về mặt trả nợ ngân hàng. Tiền trong thẻ tín dụng bản chất là một khoản vay có lãi suất không nhỏ. Cho nên hãy sử dụng nó khi bạn thực sự hiểu về cơ chế hoạt động của thẻ tín dụng và chủ động trong việc chi tiêu, thanh toán nợ.

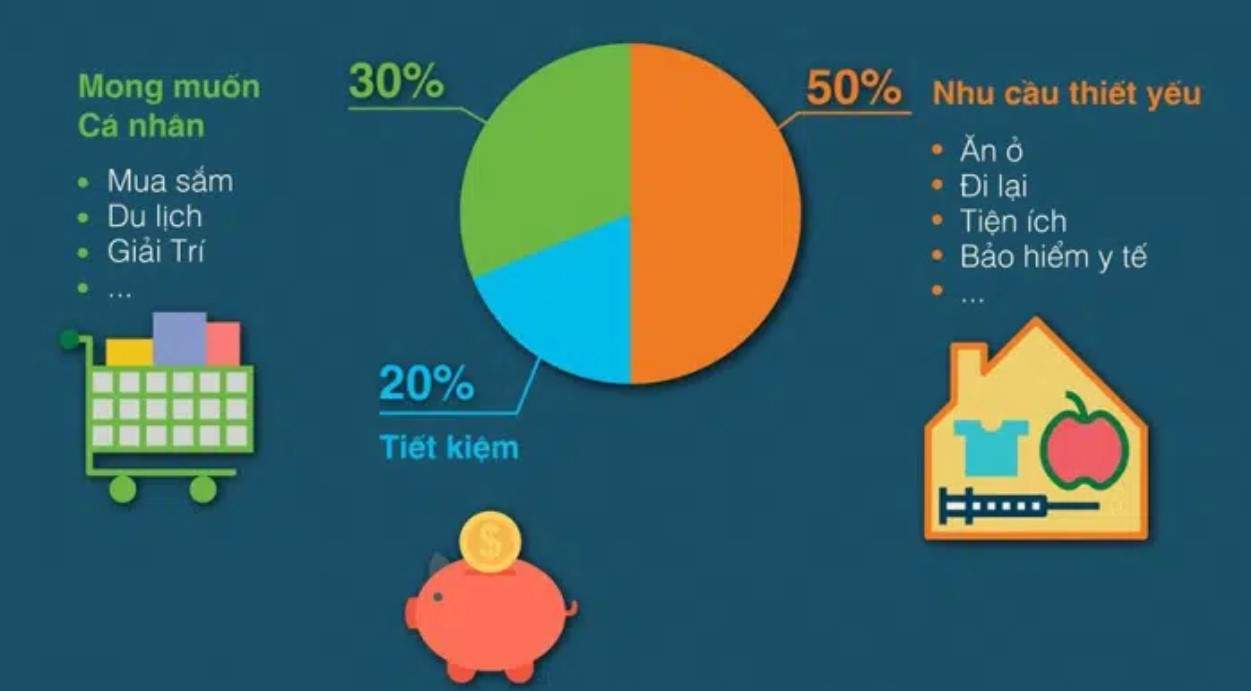

Những người có thu nhập thấp khi mới tập tành quản lý tài chính cá nhân, cách tốt nhất là cân bằng nhu cầu bằng việc áp dụng một số phương pháp quản lý tài chính cá nhân đơn giản và khoa học như quy tắc ngân sách 50/20/30 (Quy tắc này được Elizabeth Warren – Thượng nghị sĩ bang Massachusetts (Mỹ) giới thiệu trong cuốn sách có tên “All Your Worth: The Ultimate Lifetime Money Plan”).

Quy tắc ngân sách 50/20/30

Phương pháp 50/20/30 sẽ chia thu nhập của bạn ra từng nhóm riêng biệt, từ đó giúp bạn có kế hoạch tài chính rõ ràng hơn và quản lý có hiệu quả. Cụ thể, Theo nguyên tắc này, thu nhập nên được phân bổ vào ba nhóm chính:

- 50% dành cho nhu cầu: Đây chính là danh mục chi tiêu cho các nhu cầu thiết yếu trong cuộc sống như sinh hoạt, ăn uống, chăm sóc sức khỏe, chi phí nhà ở, điện nước… Các khoản chi này phục vụ trực tiếp và thường xuyên cho đời sống hàng ngày của bạn. Nếu bạn chi tiêu nhiều hơn mức tỷ lệ này, hãy thực hiện việc cắt giảm và phân bổ lại để đảm bảo quản lý tốt tài chính

- 20% dành cho đầu tư và tiết kiệm: Bạn có thể lựa chọn gửi tiết kiệm ngân hàng, mua vàng hay các khoản đầu tư khác. Cách tốt nhất là bạn nên có ít nhất 3 tháng tiền tiết kiệm khẩn cấp để có thể dự phòng cho các biến cố có thể xảy đến bất ngờ.

- 30% dành cho mong muốn: Theo đó, chi tiêu nhóm này sẽ dành cho các danh mục như bữa ăn bên ngoài, xem phim, mua sắm hay các hoạt động giải trí khác. Khoản chi này sẽ thường xuyên biến động giữa các tháng và tùy thuộc vào sở thích cũng như lối sống của mỗi người. Nếu muốn giảm chi tiêu cho các danh mục này bạn có thể lựa chọn cách nấu ăn tại nhà, xem các chương trình giải trí trên tivi, tập thể dục tại nhà thay vì đến phòng tập…

Quản lý tài chính cá nhân là cách thức hiệu quả giúp bạn đánh giá được tình hình sức khỏe tài chính của mình mạnh hay yếu. Từ đó có sự cân đối, phân bố thu nhập và chi tiêu hợp lý. Robert Kiyosaki, tác giả của bộ sách “Dạy con làm giàu” đã khẳng định: “Không quan trọng là bạn có bao nhiêu tiền trong túi mà điều quan trọng là bạn giữ lại được bao nhiêu tiền và làm cho số tiền đó sinh sôi nảy nở nhiều hơn”.