Bảng cân đối kế toán là một báo cáo tài chính doanh nghiệp tổng hợp, nội dung trong bảng cân đối tổng hợp và phản ánh được tình hình tài sản hiện có và nguồn vốn hình thành tài sản của doanh nghiệp trong một thời điểm nào đó.

Để biết cách lập bảng cân đối kế toán bạn có thể theo dõi nội dung bài viết dưới đây để tìm hiểu thêm.

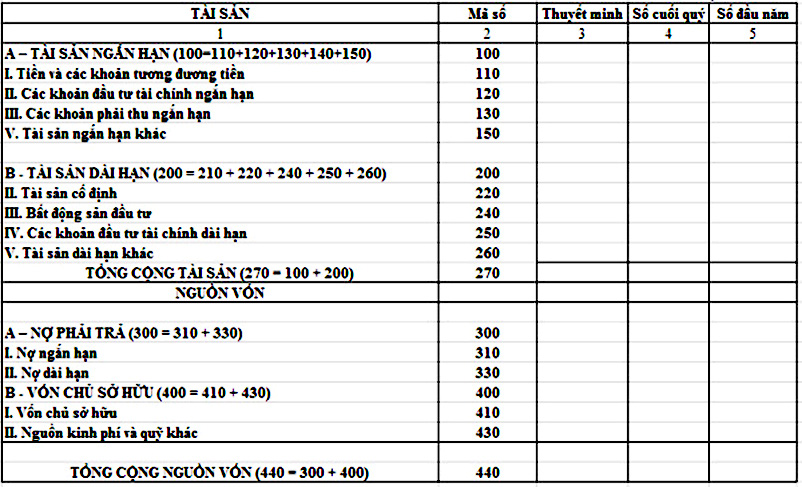

Kết cấu của bảng cân đối kế toán

Bảng cân đối kế toán thường được mô tả là cách nhìn nhanh về tình trạng tài chính của công ty, và đây là báo cáo duy nhất áp dụng cho một thời điểm duy nhất trong năm.

Một bảng cân đối kế toán tiêu chuẩn sẽ có hai phía: Tài sản nằm phía bên trái và tài chính ở bên phải.

Trong đó tài chính sẽ bao gồm hai phần là nợ phải trả và vốn chủ sở hữu. Các loại tài sản chính sẽ được liệt kê đầu tiên và sắp xếp theo thứ tự thanh khoản. Tiếp theo sau tài sản sẽ là liệt kê các khoản nợ.

Và chênh lệch giữa tài sản và nợ phải trả được gọi là vốn chủ sở hữu hoặc là tài sản ròng hoặc giá trị ròng hoặc vốn của doanh nghiệp đó.

Những nội dung trình bày cân bằng với tài sản trong một section, nợ phải trả và giá trị ròng trong một section khác.

Các section có trong bảng cân đối kế toán

Tài sản cố định gồm:

- Tài sản hữu hình: nhà xưởng, đất đai, máy móc, máy tính, thiết bị và các tài sản vật chất khác

- Tài sản vô hình: sự tín nhiệm đối với khách hàng, quyền sở hữu trí tuệ, phát minh sáng chế, thương hiệu, tên miền website, các khoản đầu tư dài hạn

Tài sản vãng lai là những tài sản ngắn hạn mà giá trị của chúng có thể dao động từ ngày này qua ngày khác, nó bao gồm:

- Cổ phiếu

- Bán thành phẩm

- Tiền nợ của khách hàng

- Tiền mặt tại ngân hàng

- Các khoản đầu tư ngắn hạn

- Các khoản trả trước – ví dụ tiền thuê

Các khoản nợ vãng lai là các khoản nợ phải trả trong vòng một năm của doanh nghiệp, nó bao gồm:

- Tiền nợ các nhà cung cấp

- Các khoản vay dài hạn, rút quá ở ngân hàng hoặc các khoản mục tài chính khác

- Thuế phải trả trong một năm

Các khoản nợ dài hạn, gồm: Các khoản nợ đến kỳ hạn sau một năm – các khoản vay hoặc tài chính đến hạn phải trả sau một năm

Vốn chủ sở hữu và dự trữ: Vốn đầu tư của chủ sở hữu, các quỹ không chia trích lập từ lợi nhuận, lợi nhuận chưa phân phối.

Ngoài ra để kiểm tra bảng cân đối kế toán bạn có thể sử dụng các phương tình dưới đây.

Cụ thể là sẽ tuân theo phương trình kế toán:

Giá trị ròng = Tài sản – Nợ phải trả.

Ngoài ra bạn cũng cần lưu ý thêm phương trình khác:

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

Từ những phương trình này bạn có thể xác định được tài sản sẽ được sử dụng như thế nào. Cụ thể, tài sản được sử dụng bằng cách vay tiền (nợ) hoặc bằng cách sử dụng tiền của chủ sở hữu (vốn chủ sở hữu hoặc cổ đông).

Cách lập bảng cân đối kế toán

Trước hết chúng ta sẽ tìm hiểu về nguyên tắc khi lập bảng kế toán

Nguyên tắc

Đối với doanh nghiệp có chu kỳ kinh doanh bình thường trong vòng 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo điều kiện sau:

- Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng 12 tháng tới kể từ ngày kết thúc kỳ kế toán năm, được xếp vào lọai tài sản hoặc nợ ngắn hạn.

- Tài sản và Nợ phải trả được thu hồi hay thanh toán từ trên 12 tháng tới trở lên kể từ ngày kết thúc kỳ kế toán năm, được xếp vào tài sản hoặc nợ dài hạn.

Đối với doanh nghiệp có chu kỳ kinh doanh bình thường dài hơn 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo điều kiện sau:

- Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh doanh bình thường, được xếp vào tài sản hoặc nợ lọai ngắn hạn;

- Tài sản và Nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn một chu kỳ kinh doanh bình thường, được xếp vào loại dài hạn.

Cơ sở lập bảng cân đối kế toán

Ngoài những nguyên tắc trên, trước khi lập bảng cân đối kế toán bạn cũng cần phải có cơ sở để lập bảng cân đối.

- Căn cứ vào sổ kế toán tổng hợp

- Căn cứ váo sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết

- Căn cứ vào Bảng cân đối kế toán năm trước

Ý nghĩa của bảng cân đối kế toán

Đối với mỗi phần trên bảng kế toán đều có ý nghĩa về mặt kinh tế và pháp lý của riêng phần đó.

Đối với phần tài sản

Xét về mặt pháp lý, tài sản phản ánh giá trị của toàn bộ tài sản hiện đang có vào thời điểm lập báo cáo, thuộc quyền sử dụng và quản lý của doanh nghiệp.

Còn về mặt kinh tế thì các số liệu về tài sản sẽ phản ánh quy mô của doanh nghiệp tại thời điểm lập báo cáo.

Thông qua đó mà bạn có thể đánh giá quy mô vốn và mức độ phân bổ sử dụng vốn của doanh nghiệp một cách tổng quan.

Đối với phần nguồn vốn

Xét về mặt pháp lý, thông tin về nguồn vốn trên bảng cân đối kế toán phản ánh rõ được nguồn hình thành tài sản hiện có của doanh nghiệp đó.

Thông qua đó có thể cho biết doanh nghiệp có trách nhiệm pháp lý phải trả đối với khoản nợ đang phải thanh toán là bao nhiêu.

Còn về mặt kinh tế, những số liệu ở phần nguồn vốn thể hiện được quy mô và cơ cấu các nguồn vốn được đầu tư và dùng vào hoạt động sản xuất kinh doanh và đầu tư của doanh nghiệp đó.

Nhờ đó mà có thể đánh giá được một cách khái quát mức độ tự chủ về tài chính và khả năng rủi ro tài chính của doanh nghiệp đó.

Hạn chế của bảng cân đối kế toán

Bảng cân đối kế toán có thể giúp phản ánh được giá trị sổ sách các tài sản và được thành lập theo nguyên tắc giá gốc nên sẽ gây khó khăn để có thể ăn khớp được với giá trị tài sản theo sổ sách với giá trị tài sản trên thị trường.

Do bảng cân đối chỉ phản ánh đúng số liệu tại một thời điểm nào đó có thể là đầu kỳ hoặc cuối kỳ, do đó mà bạn chỉ dựa vào các con số trên bảng cân đối kế toán để đánh giá sự vận động của các loại tài sản và nguồn vốn trong cả một thời kỳ hay giai đoạn thì rất khó.

Hi vọng rằng với những thông tin về bảng cân đối kế toán bạn có thể hiểu thêm được nhân tố trong bảng cân đối kế toán khi lập bảng cân đối kế toán để có thể đánh giá tình hình tài chính của doanh nghiệp.

Xem thêm: