Bảo hiểm, các loại bảo hiểm bắt buộc từ lâu đã gắn liền đối với đời sống người dân. Là hoạt động mà qua đó mỗi cá nhân có quyền được hưởng trợ cấp bảo hiểm nhờ vào một khoản đóng góp cho mình hoặc cho người thứ 3 trong trường hợp xảy ra rủi ro.

Khoản trợ cấp này do một tổ chức chi trả, tổ chức đó phải có trách nhiệm đối với toàn bộ các rủi ro thiệt hại cho người dùng bảo hiểm.

Nói cách khác, bảo hiểm là các quản trị rủi ro, được sử dụng để đối phó với những rủi ro tổn thất về tài chính, tính mạng,…

Thực chất mua bảo hiểm là mua sự an tâm đổi lấy sự việc không chắc chắn có khả năng xảy ra thiệt hại bằng sự chắc chắn thông qua việc bù đắp tài chính.

Hiện nay, đa số ở những doanh nghiệp hoặc từng dân cư đều phải đóng những loại bảo hiểm bắt buộc. Vì thế sẽ có nhiều người sẽ thắc mắc rằng có bao nhiêu loại bảo hiểm? Các loại bảo hiểm bắt buộc là như thế nào? Hãy cùng chúng tôi tìm hiểu qua bài viết dưới đây nhé.

Bảo hiểm bắt buộc là gì? Có bao nhiêu loại bảo hiểm bắt buộc?

Bảo hiểm bắt buộc là loại hình bảo hiểm do pháp luật quy định về điều kiện bảo hiểm, mức phí của bảo hiểm cũng như số tiền tối thiểu mà tổ chức cá nhân tham gia bảo hiẻm.

Doanh nghiệp bảo hiểm phải có nghĩa vụ thực hiện. Bảo hiểm bắt buộc chỉ áp dụng đối với số loại bảo hiểm nhằm mục đích bảo vệ lợi ích công cộng và an toàn cho xã hội.

Có bao nhiêu loại bảo hiểm bắt buộc?

Hiện nay trên xã hội có rất nhiều bảo hiểm nhân thọ và bảo hiểm phi nhân thọ, nhưng chỉ có một số loại bảo hiểm bắt buộc mà chủ thể là người dân phải tham gia, cụ thể như sau:

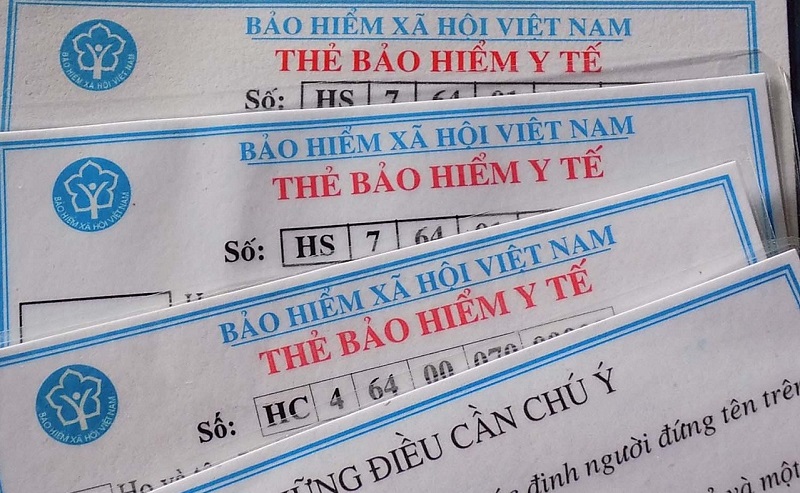

Bảo hiểm y tế

Bảo hiểm y tế là hình thức bảo hiểm bắt buộc được áp dụng đối với hầu hết các đối tượng dựa theo quy định của Luật này để đảm bảo chăm sóc sức khoẻ, bảo hiểm này không vì mục đích thương mại lợi nhuận do Nhà nước tổ chức thực hiện và cung cấp.

Bảo hiểm y tế (bảo hiểm sức khỏe) là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cho cộng đồng phi lợi nhuận.

Theo đó, người mua bảo hiểm y tế sẽ được chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe,… nếu không may xảy ra tai nạn, ốm đau, bệnh tật.

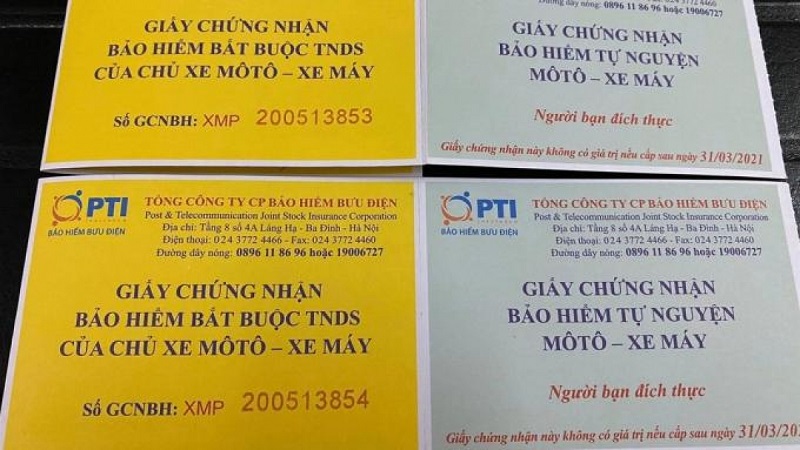

Bảo hiểm bắt buộc của ô tô, xe máy

Dựa theo Thông tư 22/2016/ TT – BTC, các chủ xe cơ giới phải có nghĩa vụ tham gia vào loại hình bảo hiểm bắt buộc ô tô, xe máy khi lưu chuyển trên các tuyến đường. Nếu không có bảo hiểm này sẽ bị cảnh sát giao thông giữ lại.

Các mức trách nhiệm bảo hiểm là số tiền tối đa mà doanh nghiệp bảo hiểm chi trả về thiệt hại của bên thứ 3 và hành khách do xe cơ giới gây ra trong mỗi vụ tai nạn gồm thiệt hại thân thể, tính mạng và tài sản. Cụ thể như sau:

- Đối với thiệt hại về người do xe cơ giới gây ra là 100 triệu đồng / 1 người / 1 vụ tai nạn.

- Đối với thiệt hại về tài sản do xe mô tô hai bánh, ba bánh, xe gắn máy và các loại xe cơ giới tương tự ( kể cả xe cơ giới cho người tàn tật ) gây ra là 50 triệu đồng / 1 tai nạn

- Đối với thiệt hại do xe ô tô, máy kéo, xe máy thi công, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào mục địch an ninh quốc phòng ( kể cả rơ – mooc và mi rơ – nooc được kéo bởi xe ô tô hoặc máy kéo) gây ra là 100 triệu đồng / 1 tai nạn

Bảo hiểm bắt buộc cháy nổ

Bảo hiểm cháy nổ cũng là một trong số những loại hình bảo hiểm bắt buộc phải mua theo quy định của luật bảo hiểm.

Qua đó, các cơ sở có thể nguy hiểm về cháy nổ như công ty, chung cư, khách sạn, nhà trẻ, trường mẫu giáo có từ 100 người trở lên, cửa hàng xăng dầu,… đều bắt buộc mua bảo hiểm cháy nổ bắt buộc.

Số tiền của bảo hiểm bắt buộc tổi thiểu là giá trị tính thành tiền teo giá thị trường của khối tài sản ngay tại thời điểm ký kết hợp đồng bảo hiểm. Trường hợp không xác định được giá thị trường, thì số tiền bảo hiểm cháy nổ bắt buộc do 2 bên thoả thuận chi trả.

Đối với nhà, các công trình và tài sản gắn liền, số tiền bảo hểm là giá trị tính thành tiền của tài sản theo giá trị còn lại hoặc giá trị thay thế của tài sản tại thời đểm giao kết hợp đồng.

Còn đối với các loại hàng hoá, vật tư (bao gồm nguyên vật liệu, bán thành phẩm, … ) số tiền bảo hiểm là giá trị tính thành tiền của tài sản theo căn cứ hoá đơn, chứng từ hoặc các tài liệu có liên quan.

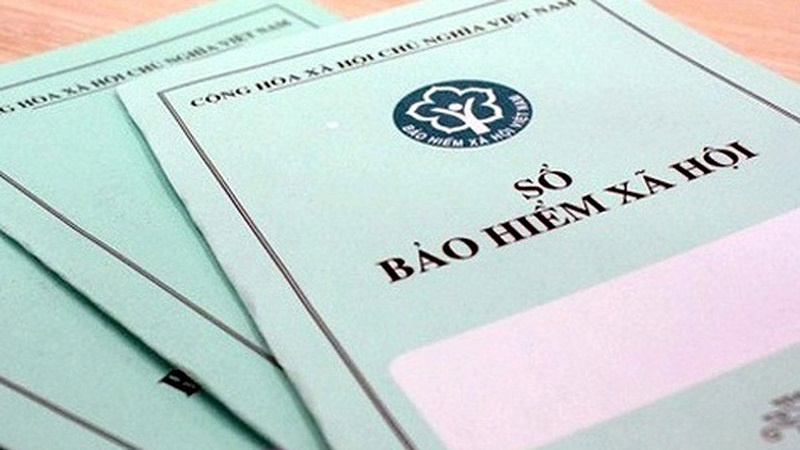

Bảo hiểm xã hội bắt buộc

Loại hiểm hiểm này thường sẽ áp dụng đối với đối tượng công dân là người lao động làm việc theo hợp đồng lao đồng, người sử dụng lao động, cán bộ, công nhân viên chức, quân nhân,…

Về trách nhiệm đóng bảo hiểm thì bảo hiểm này chủ sở hữu lao động sẽ phải có trách nhiệm đóng bảo hiểm cho bạn, khác với bảo hiểm xã hội tự nguyện thì bạn sẽ là người trực tiếp đóng.

Bảo hiểm tai nạn lao động

Cũng tựa như loại hình bảo hiểm xã hội bắt buộc. Loại bảo hiểm này cũng sẽ do chủ sỡ hữu lao động chịu trách nhiệm phải đóng cho bạn. Đây là mấu chốt quan trọng và bắt buộc với công nhân, bên bảo hiểm sẽ chi trả thiệt hại về người nếu không may có rủi ro xảy ra.

Bảo hiểm thất nghiệp

Là chế độ bù đắp một phần thu nhập của người lao động khi bị mất việc làm, không có việc làm, hỗ trợ người lao động học nghề, duy trì và tìm kiếm việc làm trên cơ sở đóng vào Quỹ bảo hiểm thất nghiệp (khoản 4 Điều 3 Luật Việc làm 2013).

Phía trên là các loại bảo hiểm bắt buộc cần phải có, để đảm bảo cho những điều không may có thể xảy đến, bạn hãy trang bị cho mình một biện pháp đề phòng từ các loại bảo hiểm bắt buộc trên nhé. Chúc bạn luôn may mắn và có thật nhiều sức khoẻ.