Bên cạnh gửi tiết kiệm tại ngân hàng, thì gửi tiết kiệm tại quỹ tín dụng nhân dân (QTDND) cũng là một trong những hình thức đầu tư sinh lời vô cùng phổ biến tại nhiều vùng nông thôn ở nước ta. Quỹ tín dụng nhân dân là loại hình kinh tế hợp tác xã, được thành lập tự nguyện do các cá nhân, hộ gia đình cùng nhau kinh doanh hợp tác các dịch vụ liên quan đến ngân hàng và hoạt động theo luật tín dụng được nhà nước quy định.

Lãi suất gửi tiết kiệm quỹ tín dụng nhân dân

Hiện nay khi gửi tiết kiệm tại quỹ tín dụng nhân dân, khách hàng có thể lựa chọn hình thức lãi suất có kỳ hạn và không kỳ hạn.

Lãi suất tiết kiệm có kỳ hạn

Gửi tiết kiệm có kỳ hạn là số tiền mà khách hàng sẽ gửi vào quỹ tín dụng dưới dạng tài khoản tiết kiệm trong một khoảng thời gian nhất định. Kỳ hạn này sẽ dao động từ 1 tháng đến 36 tháng theo sự thỏa thuận giữa người gửi và quỹ tín dụng.

Sau khi thống nhất được kỳ hạn, khách hàng sẽ được tính lãi suất với kỳ hạn tương ứng và được xác nhận trên thẻ tiết kiệm. Khi tất toán trước kỳ hạn, lãi suất sẽ được tính theo hình thức gửi tiết kiệm không kỳ hạn và phải chịu một khoản phí phạt rút trước kỳ hạn theo quy định.

Hiện nay lãi suất mà QTDND đang áp dụng cho kỳ hạn 1 đến dưới 6 tháng là 5,25%/năm. Trên 6 tháng sẽ do quỹ tín dụng nhân dân tự ấn định trên cơ sở cung – cầu vốn thị trường.

Lãi suất tiết kiệm không kỳ hạn

So với tiết kiệm có kỳ hạn thì tiết kiệm không kỳ hạn sẽ linh động hơn về thời gian cho khách hàng. Theo đó, khách hàng có thể rút tiền tiết kiệm ra bất kỳ khi nào có nhu cầu tài chính mà không cần báo trước với quỹ tín dụng.

Tuy nhiên xét về lãi suất, thì gửi không kỳ hạn thường tương đối thấp hơn hình thức tiết kiệm có kỳ hạn và ít chương trình ưu đãi cho khách hàng. Lãi suất không kỳ hạn sẽ do quỹ tín dụng quy định theo vốn thị trường của ngân hàng nhà nước.

Dưới đây là bảng lãi suất quỹ tín dụng nhân dân ở một số tỉnh thành phía Nam. Mỗi tỉnh sẽ có một quỹ tính dụng khác nhau, lãi suất vì thế cũng khác nhau. Để biết chi tiết khách hàng nên đến trực tiếp quầy giao dịch tín dụng để được thông tin chi tiết.

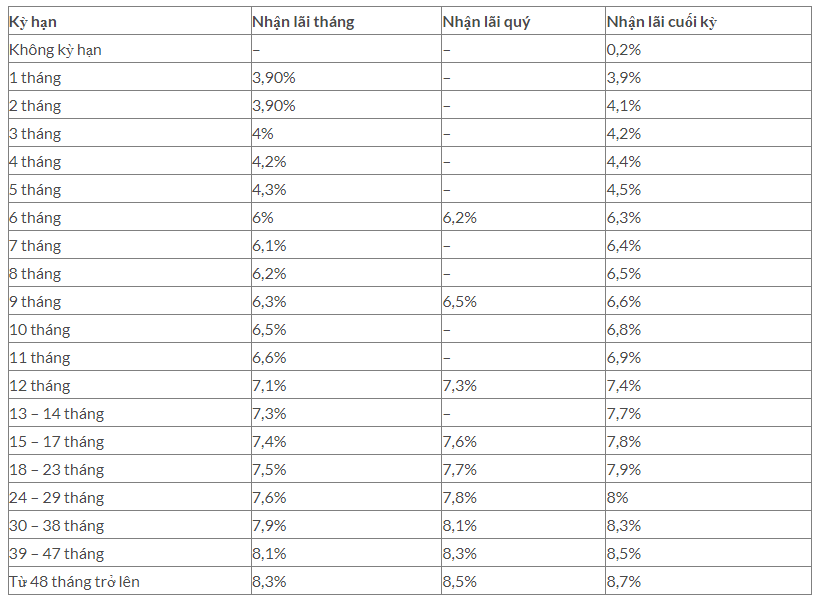

Lãi suất quỹ tín dụng Đông Sài Gòn

Lãi suất quỹ tín dụng Đông Sài Gòn

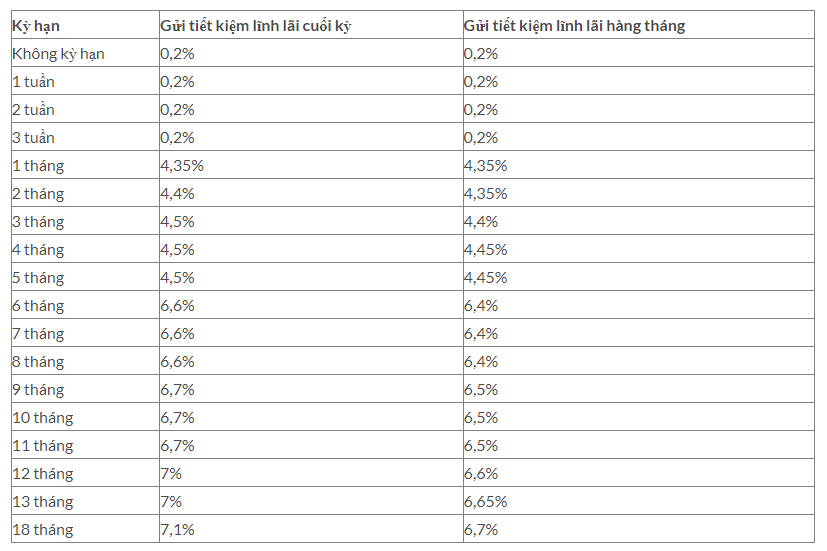

Lãi suất tiết kiệm quỹ tín dụng An Bình Phú

Lãi suất tiết kiệm quỹ tín dụng An Bình Phú

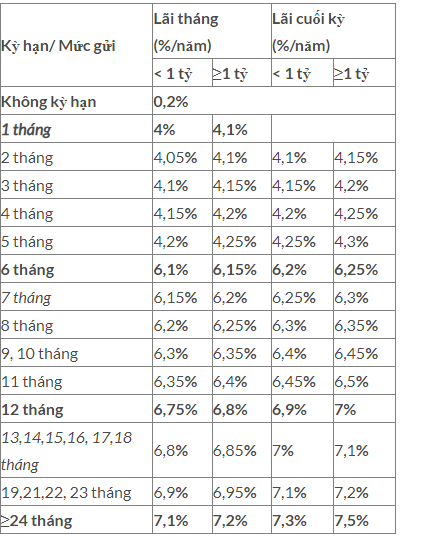

Lãi suất quỹ tín dụng nhân dân An Lạc

Lãi suất quỹ tín dụng nhân dân An Lạc

Cách tính lãi suất gửi tiết kiệm quỹ tín dụng nhân dân

Lãi suất quỹ tín dụng nhân dân được tính theo công thức cụ thể như sau:

Đối với tiền gửi không kỳ hạn

Số tiền lãi = Tổng tích số tính lãi trong tháng x lãi suất (tháng)/30 ngày

Trong đó: Tổng tích số lãi trong tháng = ∑ (Số dư x Số ngày trên thực tế mà số dư tồn tại).

Đối với tiền gửi kỳ hạn

Tiền lãi = Số tiền gửi x Thời gian gửi x Lãi suất áp dụng cho thời gian gửi tiền

Ví dụ: Bạn gửi số tiền 20 triệu theo hình thức lãi suất có kỳ hạn 8 tháng (240 ngày) , mức lãi suất sẽ được quy định dựa vào số dư từng tháng. Nếu mức lãi suất quy định tại thời điểm đó là 6,6%/năm bạn sẽ được

Tiền lãi = 20.000.000 * 240/360 * 6,6% = 880.000 VND

Xem thêm: Công cụ tính lãi suất tiết kiệm

Điều kiện và thủ tục gửi tiết kiệm tại quỹ tín dụng

Thủ tục gửi tiết kiệm tại quỹ tín dụng nhân dân

Khi gửi tiết kiệm tại quỹ tín dụng nhân dân, khách hàng cần phải đáp ứng đầy đủ các điều kiện, cũng như cung cấp những loại giấy tờ sau. Những thủ tục này tương tự như khi gửi tiết kiệm tại ngân hàng yêu cầu.

Điều kiện gửi tiền tiết kiệm

- Khách hàng là công dân Việt Nam hoặc người nước ngoài đang sinh sống và làm việc trên lãnh thổ Việt Nam.

- Khách hàng gửi tiết kiệm trên 18 tuổi và có đầy đủ năng lực pháp lý.

Thủ tục gửi tiết kiệm tại QTDND

Khi đã đáp ứng các điều kiện trên, khách hàng hãy mang theo:

- CMND và Sổ hộ khẩu đến quỹ tín dụng để đăng ký và lựa chọn gói gửi tiết kiệm phù hợp.

- Phiếu đăng ký thông tin gửi tiết kiệm ( mẫu có sẵn), cùng những giấy tờ liên quan theo yêu cầu của pháp luật.

Đến trực tiếp quầy giao dịch để thực hiện mở sổ tiết kiệm quỹ tín dụng nhân dân. Sau khi hoàn tất các thủ tục, khách hàng bàn giao tiền cho nhân viên.

Mọi thắc mắc khi giao dịch sẽ được nhân viên giải đáp tận tình. Nếu bạn có bất cứ băn khoăn gì nên hỏi trực tiếp để được giải đáp chính xác nhất.

Gửi tiết kiệm ngân hàng hay quỹ tín dụng nhân dân

Đối với gửi tiết kiệm tại ngân hàng

- Gửi tiết kiệm tại ngân hàng thường đa dạng hình thức gửi, đáp ứng mọi nhu cầu của khách hàng.

- Bảng lãi suất thường cố định ít có sự biến động, có bảo hiểm tiền gửi nên rủi ro thấp hơn so với các hình thức khác.

- Khách hàng có thể rút tiền tiết kiệm bất kỳ khi nào có nhu cầu và vẫn nhận được lãi suất gửi tiết kiệm không kỳ hạn.

- Có nhiều chương trình ưu đãi, tặng quà cho khách hàng khi mở sổ tiết kiệm có kỳ hạn.

- Thông tin khách hàng được bảo mật tuyệt đối và các ngân hàng thường được tin cậy hơn.

Gửi tiết kiệm tại quỹ tín dụng nhân dân

- Lãi suất tiết kiệm quỹ tín dụng hấp dẫn, cạnh tranh theo thị trường. Kỳ hạn càng cao thì lãi suất càng nhiều.

- Khách hàng có thể cầm cố sổ tiết kiệm để vay các khoản vốn trước khi tất toán sổ.

- Cũng tương tự như ngân hàng, gửi tiết kiệm ở quỹ tín dụng cũng có nhiều hình thức gửi và nếu rút trước hạn vẫn được hưởng lãi suất tiền gửi không kỳ hạn.

- Các thông tin giao dịch được bảo mật tuyệt đối giúp khách hàng yên tâm sử dụng.

- Thủ tục mở sổ tiết kiệm tại quỹ tiết kiệm nhân dân không quá phức tạp.

Hiện nay ở mỗi quận/huyện hoặc tỉnh/thành hoặc một nhóm nhiều quận/huyện thành lập quỹ tín dụng riêng để hoạt động trong khu vực đó. Điều này gây rất nhiều khó khăn trong việc kiểm soát, chính vì thế đã có không ít vụ việc quỹ tín dụng lừa đảo khách hàng. Vậy nên, khi gửi tiết kiệm tại quỹ tín dụng khách hàng nên tìm hiểu và lựa chọn những nơi được pháp luật công nhận và quản lý hoạt động để đảm bảo cho khoản tiền tiết kiệm.