Đối với một thị trường đặc thù như chứng khoán, định giá cổ phiếu là mục tiêu được các nhà đầu tư nghiên cứu, vì nó giúp ích cho việc đưa ra các quyết định đầu tư đúng đắn. Định giá cổ phiếu theo chiết khấu dòng tiền là một phương pháp định giá phổ biến và được nhiều người sử dụng. Bài viết dưới đây sẽ giúp bạn hiểu về phương pháp này cũng như cách để định giá cổ phiếu dựa trên chiết khấu dòng tiền

Định giá cổ phiếu theo chiết khấu dòng tiền là gì?

Định giá cổ phiếu theo chiết khấu dòng tiền tiếng anh là Discount Cash flow, viết tắt là DCF. Đây là phương pháp định giá cổ phiếu được thực hiện dựa trên một nguyên lý: giá trị nội tại (intrinsic value) của doanh nghiệp hiện tại là tổng các dòng tiền tương lai mà công ty sẽ trả cho cổ đông của mình. Từ đó nhà phân tích sẽ tìm cách dự tính giá trị của công ty trong tương lai 5 – 10 năm tới. Sau đó chiết khấu lại về giá trị hiện tại.

Hiểu một cách đơn giản, phương pháp này dựa trên giá trị của doanh nghiệp được xác định bằng các luồng thu nhập dự kiến mà doanh nghiệp đó thu được trong tương lai, được quy về giá trị hiện tại bằng cách chiết khấu chúng với một mức lãi suất chiết khấu phù hợp với mức độ rủi ro của doanh nghiệp đó.

Định giá cổ phiếu theo chiết khấu dòng tiền

Các thông số cần xác định khi định giá cổ phiếu theo DCF

Khi định giá cổ phiếu theo DCF, nhà đầu tư cần phải xem xét và phân tích rõ ràng các động lực cơ bản của việc tạo ra giá trị kinh doanh. Cho nên, đối với phương pháp định giá cổ phiếu theo DCF sẽ có 3 thông số cơ bản mà nhà nhà đầu tư cần được xác định. Cụ thể:

- Luồng thu nhập công ty sẽ thu về trong tương lai;

- Mức lãi suất chiết khấu luồng thu nhập đó;

- Thời hạn tồn tại dự tính của doanh nghiệp

Ngoài ra, nhà đầu tư cũng cần phải phân tích, tính toán các số liệu liên quan đến doanh nghiệp có cổ phiếu mà mình định giá như:

- Chi phí vốn chủ, chi phí vốn vay

- Đòn bẩy của công ty (tỷ lệ nợ/tài sản)

- Khả năng sinh lời

- Tỷ lệ tái đầu tư

- Tốc độ tăng trưởng

- Các dự án công ty sẽ triển khai trong thời gian tới, lợi nhuận của từng dự án

- Lợi thế cạnh tranh bền vững của công ty

Dựa vào các số liệu nói trên, nhà phân tích sẽ ước lượng được lợi nhuận trên cổ phiếu EPS, cổ tức hằng năm của doanh nghiệp. Từ đó chiết khấu về giá trị hiện tại và dự phòng giá cổ phiếu trong giai đoạn cần tính toán.

Cách định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền

Định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền có thể linh động áp dụng cho nhiều trường hợp khác nhau khi có sự thay đổi dòng tiền chiết khấu. Đối với phương pháp này, nhà đầu tư chứng khoán có thể áp dụng 4 cách định giá như sau:

Định giá theo chiết khấu dòng tiền cổ tức (DDM)

Cách định giá cổ phiếu này sẽ dựa vào giá trị phần cổ tức mà công ty trả cho nhà đầu tư, bởi cổ tức đại diện cho dòng tiền thực tế mà cổ đông nhận được. Cho nên đánh giá giá trị hiện tại của các dòng tiền sẽ đưa ra giá trị của công ty đối với cổ đông.

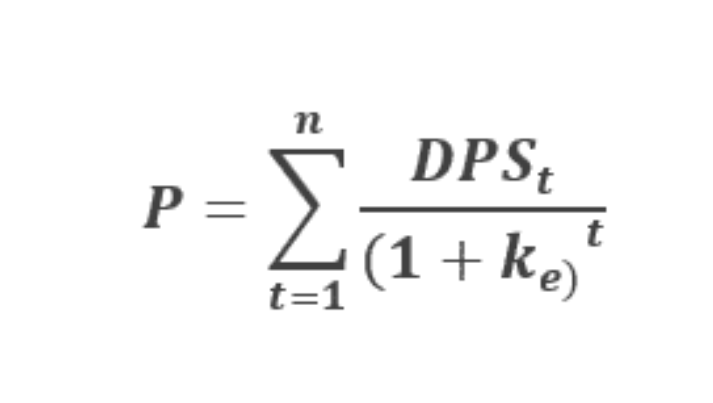

Công thức định giá:

Khi định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền cổ tức, nhà đầu tư áp dụng công thức sau:

Trong đó:

– P (price): Giá trị cổ phiếu.

– DPS (dividend per share): Cổ tức kỳ vọng trên mỗi cổ phiếu tại thời kỳ t.

– ke (cost of equity): Chi phí vốn cổ phần, thường được xác định bằng công thức CAPM.

Ưu điểm

Cách định giá này phản ánh chính xác, trực diện lợi ích mà các nhà đầu tư nhận được trong tương lai.

Nhược điểm

- Không thể sử dụng trong trường hợp doanh nghiệp không trả cổ tức

- Không thể sử dụng trong trường hợp chính sách trả cổ tức không phản ánh khả năng sinh lời từ của doanh nghiệp trong tương lai

Định giá theo chiết khấu dòng tiền vốn chủ sở hữu (FCFE)

Cách định giá này sẽ đánh giá trực tiếp dòng tiền tự do mà các cổ đông của doanh nghiệp có thể nhận được sau khi trừ đi chi phí hoạt động, thuế, chi tiêu vốn…

Công thức định giá:

FCFE = (Chi phí phi tiền mặt + Lợi nhuận sau thuế) – (Thay đổi vốn lưu động + Chi phí vốn) + Thay đổi nợ

Trong đó:

- Chi phí phi tiền mặt như khấu hao…

- Chi phí vốn bao gồm các khoản mua sắm tài sản

- Thay đổi nợ là chênh lệch giữa nợ vay thêm và nợ đã trả.

Ưu điểm

- Có thể áp dụng cho những doanh nghiệp không trả cổ tức thường xuyên hoặc có trả cổ tức nhưng không liên hệ một cách rõ ràng tới lợi nhuận của công ty

- Có thể áp dụng khi so sánh các doanh nghiệp có cấu trúc vốn giống nhau để định giá chính xác những doanh nghiệp này

Nhược điểm: Không áp dụng được khi dòng tiền FCFE là âm (ví dụ: khi doanh nghiệp có chi phí lãi vay quá cao).

Định giá theo chiết khấu dòng tiền doanh nghiệp (FCFF)

Cách định giá cổ phiếu theo FCFF sẽ đánh giá trực tiếp dòng tiền tự do mà các nhà đầu tư (bao gồm cả cổ đông và chủ nợ) có thể nhận được sau quá trình hoạt động của doanh nghiệp trong tương lai.

Công thức định giá:

FCFF = Lợi nhuận sau thuế + Chi phí phi tiền mặt + Chi phí lãi vay * (1-t) – Thay đổi vốn – thay đổi vốn lưu động

Ưu điểm: Không bị tác động bởi thay đổi cơ cấu vốn của doanh nghiệp như phát hành cổ tức, cổ phiếu hay sử dụng đòn bẩy tài chính cao.

Nhược điểm: không sử dụng được khi dòng tiền FCFF dự phóng là âm.

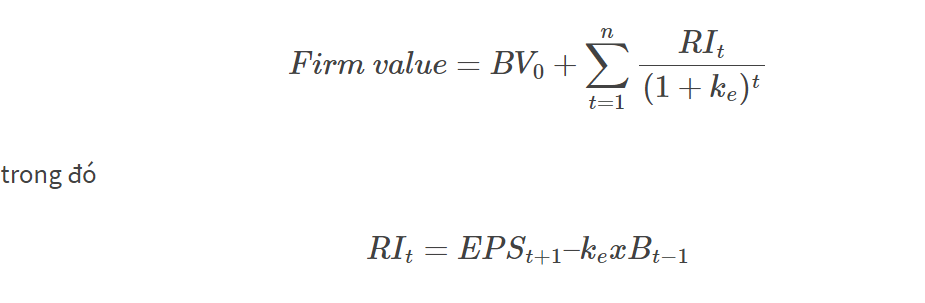

Định giá cổ phiếu theo chiết khấu lợi nhuận thặng dư (RI)

Đây là cách định giá cổ phiếu dựa trên thu nhập thặng dư (residual income), chính là khoản chênh lệch giữa lợi nhuận trên sổ sách của doanh nghiệp và mức lợi tức yêu cầu của nhà đầu tư.

Giá trị doanh nghiệp được xác định giá bằng giá trị vốn chủ sở hữu (giá trị sổ sách – book value) năm hiện tại cộng với tổng các thu nhập thặng dư.

Công thức định giá:

Ưu điểm:

- Áp dụng được ngay cả khi FCFE, FCFF âm và giá trị sổ sách rất ít khi âm nên thường là luôn xác định được.

- Phương pháp này đã bao gồm giá trị sổ sách hiện tại (đã biết và không cần dự đoán) và giá trị này thường đã phản ánh phần lớn giá trị nội tại của doanh nghiệp.

Nhược điểm: Phụ thuộc nhiều vào chất lượng báo cáo tài chính cũng như các chính sách kế toán của doanh nghiệp.

Mỗi cách định giá cổ phiếu theo phương pháp chiết khấu dòng tiền đều có những ưu, nhược điểm riêng. Nhà phân tích căn cứ vào từng trường hợp cụ thể để có thể lựa chọn mô hình phù hợp nhất để cho kết quả định giá chính xác nhất.

Ưu – nhược điểm của phương pháp định giá cổ phiếu theo chiết khấu dòng tiền

Định giá cổ phiếu theo phương pháp chiết khấu dòng tiền được rất nhiều nhà đầu tư, nhà phân tích lựa chọn nhờ những ưu điểm nổi bật. Tuy nhiên vẫn có một số nhược điểm nhất định.

Ưu điểm

- Định giá cổ phiếu theo phương pháp DCF sẽ dựa vào dòng tiền tự do nên rất đáng tin cậy, giúp loại bỏ tác động của các chính sách kế toán chủ quan.

- Phương pháp này cung cấp ước tính gần nhất về giá trị nội tại của cổ phiếu. Cho nên đây được xem là phương pháp định giá phù hợp nếu nhà phân tích tự tin vào giả định của mình.

- Phương pháp chiết khấu dòng tiền DCF cho phép sự linh hoạt trong việc thay đổi số liệu chi phí và doanh thu, dẫn đến sự thay đổi tốc độ của dòng tiền theo thời gian.

Nhược điểm

- Phương pháp DCF phụ thuộc vào dự báo dòng tiền và ước tính tỷ lệ chiết khấu cho nên nó có tác động đáng kể đến giá trị ước tính.

- Áp dụng DCF sẽ phải sử dụng nhiều giả thuyết về lợi nhuận trong tương lai cho nên trong nhiều trường hợp, mô hình này sẽ hoạt động không hiệu quả.

Để định giá cổ phiếu một cách chính xác nhà đầu tư chứng khoán có thể áp dụng nhiều cách, định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền (DCF) là một trong số các phương pháp mà bạn có thể áp dụng. Hy vọng qua đây bạn đã có thể hiểu về định giá cổ phiếu qua DCF, ưu nhược điểm cũng như các mô hình định giá theo chiết khấu dòng tiền. Từ đó có sự lựa chọn linh hoạt cho từng trường hợp cụ thể.