MMs chứng khoán là cụm từ được giới đầu tư thường xuyên nhắc đến chỉ chung những nhà tạo lập thị trường, có ảnh hưởng lớn đến thị trường chứng khoán. Vậy cụ thể MMs chứng khoán là gì và có chức năng như thế nào?

MMs chứng khoán là gì?

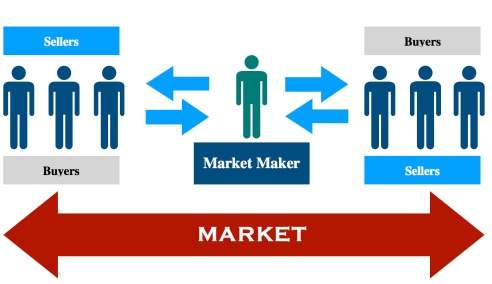

MMs, viết tắt của Market Makers, là những nhà tạo lập thị trường, có thể là cá nhân/tổ chức trung gian tài chính chấp nhận rủi ro khi nắm giữ một khối lượng chứng khoán nhất định để thúc đẩy giao dịch đối với loại chứng khoán đó.

MMs chứng khoán có trách nhiệm đáp ứng nhu cầu của nhà đầu tư (NĐT) hoặc của thị trường. Nhờ có sự tồn tại của MMs mà các hoạt động giao dịch, mua/bán chứng khoán diễn ra trơn tru, nhanh chóng, giảm thiểu rủi ro thanh khoản, tại điều kiện cho NĐT dễ dàng gia nhập hoặc thoát khỏi vị thể đối với một chứng khoán nhất định.

Nhà tạo lập thị trường (Market Makers)

Chức năng của MMs chứng khoán như thế nào?

Các nhà tạo lập thị trường đã có mặt ở nhiều thị trường chứng khoán trên thế giới với 2 chức năng chính là cung cấp tính thanh khoản cho thị trường và chào giá tham chiếu cho NĐT. Các nhà lập thị trường hoạt động chủ yếu với 2 hình thức: Cơ chế tạo lập thị trường (Market Maker – MM) và cơ chế cung cấp thanh khoản (Liquidity provider – LP).

Cơ chế tạo lập thị trường (MM)

MM là cơ chế mà đa phần các Sở giao dịch chứng khoán trên thế giới đều áp dụng, các MM sẽ thực hiện nghĩa vụ chào giá liên tục hoặc chào giá khi có yêu cầu của NĐT.

- Chào giá liên tục

Với loại này, các tổ chức tạo lập thị trường phải thực hiện chào giá 2 chiều (đặt lệnh mua/bán) hoặc 1 chiều (đặt lệnh mua hoặc lệnh bán) liên tục trong phiên giao dịch.

Khi chào giá liên tục, các MM phải tuân thủ theo quy định của Sở giao dịch chứng khoán về: Khối lượng giao dịch tối thiểu mỗi lệnh, khoảng thời gian chào giá, thời gian tồn tại tối thiểu của mỗi lệnh, khối lượng tối thiểu cần thực hiện…

Ví dụ: Sở giao dịch Chứng khoán London quy định các MM phải duy trì yết lệnh liên tục 90% tổng thời gian giao dịch trong ngày, khối lượng chào bán thấp nhất là 1 EMS (Exchange market size) và theo đúng quy định chênh lệch giá mua/bán tối đa (Spread).

Khi các MMs liên tục chào giá, chứng khoán được tạo lập sẽ luôn có giá chào mua/bán, nhờ vậy NĐT có thể tham khảo và liên tục thực hiện giao dịch.

Tuy vậy, hình thức chào giá này chỉ phù hợp với những thị trường chứng khoán phát triển, khi các MMs có nguồn lực tài chính lớn, bởi vì hình thức này yêu cầu thành viên tạo lập thị trường phải thường xuyên nghiên cứu thị trường và đưa ra những chiến lược chào giá hợp lý, điều chỉnh mức chào giá phù hợp để vừa cạnh tranh được với các nhà tạo lập thị trường khác, vừa đáp ứng được mục tiêu lợi nhuận của doanh nghiệp.

- Chào giá khi có yêu cầu

Các nhà tạo lập thị trường chào giá khi có yêu cầu theo đúng quy định của Sở Giao dịch Chứng khoán về khối lượng tối thiểu, thời gian yết giá và thời gian tối thiểu.

Ví dụ: Sở giao dịch Chứng khoán Phái Sinh Đài Loan (TAIFEX) quy định về chào giá khi có yêu cầu của NĐT, tổ chức tạo lập thị trường phải chào giá 2 chiều, khối lượng giao dịch tối thiểu theo quy định của từng hợp đồng, thời gian tồn tại lệnh là 20 giây.

Hình thức này giúp các nhà tạo lập thị trường giảm áp lực hơn vì không phải chào giá liên tục. Nhưng điểm này lại không thuận lợi cho NĐT vì khi muốn thực hiện, NĐT phải mất thời gian làm lệnh yêu cầu MMs chào giá.

Cơ chế cung cấp thanh khoản (LP)

Quyền lợi và nghĩa vụ của cơ chế LP đơn giản hơn cơ chế MM. MMs theo cơ chế này thường chỉ cần đạt nghĩa vụ khối lượng giao dịch hàng tháng, hàng quý được đăng ký tạo lập với Sở Giao dịch hoặc Tổ chức phát hành.

Ví dụ: Với thị trường chứng khoán Hàn Quốc, trường hợp giá đặt mua chênh lệch với giá đặt bán của cổ phiếu vượt quá tỷ lệ quy định thì các nhà cung cấp thanh khoản cần thực hiện đưa ra giá chào để làm giảm khoảng chênh lệch. Tại thị trường KOSPI và KOSDAQ của Hàn Quốc tỷ lệ này tương ứng là 3% và 2%, khối lượng tối thiểu tương ứng trên các thị trường bằng 5 lần đơn vị giao dịch là 10 lần đơn vị giao dịch.

Sở Giao dịch chứng khoán sẽ có định kỳ đánh giá hoạt động này hàng tháng hoặc hàng quý. Dựa trên cơ sở đánh giá để thực hiện giảm phí giao dịch hoặc mở chế độ thưởng cho các tổ chức tạo lập thị trường hoàn thanh nhiệm vụ tạo lập thị trường.

Qua đây, hy vọng bạn đọc quan tâm đã hiểu được định nghĩa MMs chứng khoán là gì và chức năng của các nhà tạo lập thị trường đối với thị trường chứng khoán. Điều này khá quan trọng vì nó cũng ảnh hưởng đến quyết định giao dịch của các NĐT.