Sau những tháng kinh doanh trong điều kiện chịu nhiều ảnh hưởng của dịch bệnh, đến thời điểm hiện tại, các ngân hàng đang rục rịch mùa ra báo cáo kinh doanh quý III/2021. Tiên phong trong việc công bố báo cáo tài chính đã có ngân hàng TMCP Quốc Dân (NCB) với con số tăng trưởng đầy tích cực.

Theo báo cáo tài chính được NCB công bố, quý III/2021 tổng thu nhập hoạt động của NCB đạt 456,7 tỷ đồng, tăng 20,5% so với cùng kỳ năm trước. Tín dụng vẫn là mảng mang lại 96% thu nhập với 439,4 tỷ đồng, tăng 25,2% so với cùng kỳ. Lợi nhuận trước thuế của NCB tăng 15 lần so với cùng kỳ năm ngoái, đạt gần 80 tỷ đồng và lợi nhuận sau thuế tăng 22,8 lần so với cùng kỳ năm ngoái, đạt gần 64 tỷ đồng. Tuy nhiên, trong quý III/2021, mảng ngoại hối của NCB lỗ 863 triệu đồng trong khi cùng kỳ lãi 564 triệu đồng. Hoạt động khác lỗ 48,7 tỷ đồng trong khi cùng kỳ lãi gần 5,5 tỷ đồng.

Bancassurance được dự đoán là “cứu tinh” tăng trưởng cuối năm cho ngành ngân hàng

Một ngân hàng khác cũng đã công bố kết quả kinh doanh 9 tháng đầu năm 2021 với nhiều chỉ tiêu tài chính tăng trưởng bứt phá là Ngân hàng Sài Gòn – Hà Nội (SHB). Theo đó, lợi nhuận trước thuế của SHB đạt 5.055 tỷ đồng, tăng 93,9% so với cùng kỳ năm 2020 và hoàn thành 86% kế hoạch cả năm.

Dù NCB và SHB đã công bố những con số lợi nhuận khởi sắc và ấn tượng nhưng theo dự báo của Công ty chứng khoán Yuanta Việt Nam, bức tranh kinh doanh ngành ngân hàng sẽ “kém sắc” vào quý III/2021 khi nhiều mảng kinh doanh như tín dụng, ngoại hối… dự báo sụt giảm. Thay vào đó, bancassurance (kênh bán bảo hiểm qua ngân hàng) sẽ là “cứu tinh” cho tăng trưởng của ngành ngân hàng.

Thông tin trên Tạp chí Vneconomy cho hay, nhóm nghiên cứu của Trung tâm Phân tích và Tư vấn Đầu tư SSI – SSI Research đưa ra nhận định, việc ghi nhận thu nhập từ phí bancassurance (kênh bán bảo hiểm qua ngân hàng) và gia tăng hoa hồng bán bảo hiểm trong những năm tới cũng sẽ đóng góp vào lợi nhuận chung của ngân hàng.

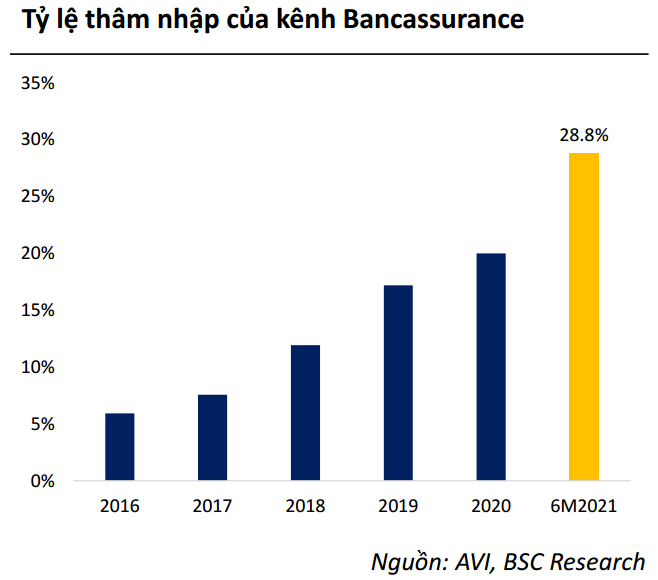

Thực tế không quá khó hiểu khi nhiều chuyên gia đưa ra nhận điện này bởi trong năm 2020 đã có nhiều thương vụ lớn giữa ngân hàng và công ty bảo hiểm được ký kết thành công. Theo số liệu thống kế của Hiệp hội Bảo hiểm Việt Nam và BSC research, từ năm 2018 đến nay, tỷ lệ thâm nhập của kênh Bancassurance liên tục tăng. Cụ thể năm 2018 con số này là trên 10%, năm 2019 tỷ lệ trên 15%, năm 2020 là 20% và nửa đầu năm 2021 tỷ lệ này đã đạt 28,8%.

(Nguồn ảnh: Tạp chí Vneconomy)

Bancassurance thực tế đã trở thành “cứu tinh” của nhiều ngân hàng trong bài toán tăng trưởng và lợi nhuận ngay trong những tháng đầu năm 2021. Đơn cử như SCB, báo cáo tài chính của SCB cho thấy, hết quý II/2021, thu nhập ngoài lãi của SCB đạt ấn tượng với hơn 3.000 tỷ đồng, trong đó thu nhập từ dịch vụ đạt 1.310 tỷ đồng (cùng kỳ chỉ đạt 618 tỷ đồng), bằng 78% tổng thu nhập dịch vụ của cả năm 2020. Trong mảng dịch vụ, doanh số bảo hiểm đạt gần 1.000 tỷ đồng. Những con số này đã đưa SCB trở thành ngân hàng đứng đầu thị trường, dẫn đầu tốc độ phát triển kinh doanh mảng Bancassurance.

Hay một ngân hàng khác là MSB, 2 quý đầu năm 2021, ngân hàng này tăng thêm 500 tỷ đồng từ phí trả trước của Prudential. Còn HDBank cho rằng trong năm nay doanh thu phí từ bảo hiểm sẽ đạt khoảng 1.000 tỷ đồng và là một trong những trụ cột trong mảng dịch vụ đóng góp lớn vào lợi nhuận của ngân hàng cả năm.

Còn “ông lớn” Vietcombank đã thu về 400 tỷ đồng hoa hồng từ phân phối bảo hiểm trong quý 2/2021. Khoản thu nhập này khiến ngân hàng thay đổi kế hoạch doanh thu từ hoa hồng bán bảo hiểm nhân thọ. Cụ thể, Vietcombank đã nâng kế hoạch thu phí hoa hồng từ phân phối bảo hiểm 500 tỷ đồng đề ra hồi đầu năm lên mức 700 tỷ đồng trong năm nay. Ngân hàng kỳ vọng thu nhập từ phân phối bảo hiểm sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm là 60% so với cùng kỳ trong 5 năm tới, và là động lực tăng trưởng chính cho thu nhập phí.

Ngoài các ngân hàng này, một số cái tên khác như VietinBank ghi nhận mức thu nhập phí hoa hồng từ phân phối bảo hiểm trong quý 2 tăng 11,6% so với cùng kỳ năm ngoái, đóng góp không nhỏ trong tổng thu nhập thuần từ phí các loại đạt 3,2 nghìn tỷ đồng (tăng 26,5% so với quý 2/2020). Hay ACB, TPbank… cũng có hoạt động hợp tác phân phối bảo hiểm phát triển mạnh. Bancassurance đã không chỉ là “cứu tinh” cho cả các doanh nghiệp bảo hiểm mà còn cả các ngân hàng, đặc biệt là trong bối cảnh dịch bệnh tác động như hiện nay.

Nhiều chuyên gia kỳ vọng, việc ghi nhận phí trả trước từ các thương vụ bancassurance độc quyền và doanh thu bancassurance sẽ tiếp tục hỗ trợ cho thu nhập phí và lợi nhuận của các ngân hàng trong những tháng cuối năm 2021.

Trước đó báo Công lý thông tin, trong báo cáo cập nhật về ngành bảo hiểm mới công bố, Công ty Chứng khoán BSC cũng đã có những đánh giá về tốc độ tăng trưởng của Bancassurance trong 5 năm gần đây. Theo đó, kênh phân phối bảo hiểm qua ngân hàng (bancassurance) ngày càng đóng vai trò quan trọng trong hoạt động kinh doanh của các doanh nghiệp bảo hiểm.